2024年4月,B2B SaaS市场实现了一年多来最强劲的月份,主要受到降级幅度显著减少和流失持续下降的推动。

MRR增长率达到22.6%,比三月的增长率大幅增长了18.5%,是自2023年2月以来最高的月增长率。降级数量显著下降有助于推动这一增长,尽管净新销售保持稳定,但总体增长描绘出了对该行业的谨慎乐观态势。

与此同时,B2C SaaS 在过去两年中首次连续四个月稳定增长,表明疫情后出现了新的常态。

在这份报告中,我们深入探讨了这些趋势背后的指标,审视了持续增长的潜力,并探讨了SaaS公司利用这一不断发展的市场的战略机会。

这是我们持续更新的SaaS市场报告中的最新内容,跟踪ProfitWell订阅指数的变化以及其潜在的增长和留存趋势。本月,我们将研究2024年4月的表现。

订阅 SaaS 市场报告通讯,即可在收件箱中获取这些更新。

KP 和 Gavin 讨论本月的数据。向下滚动查看完整报告。

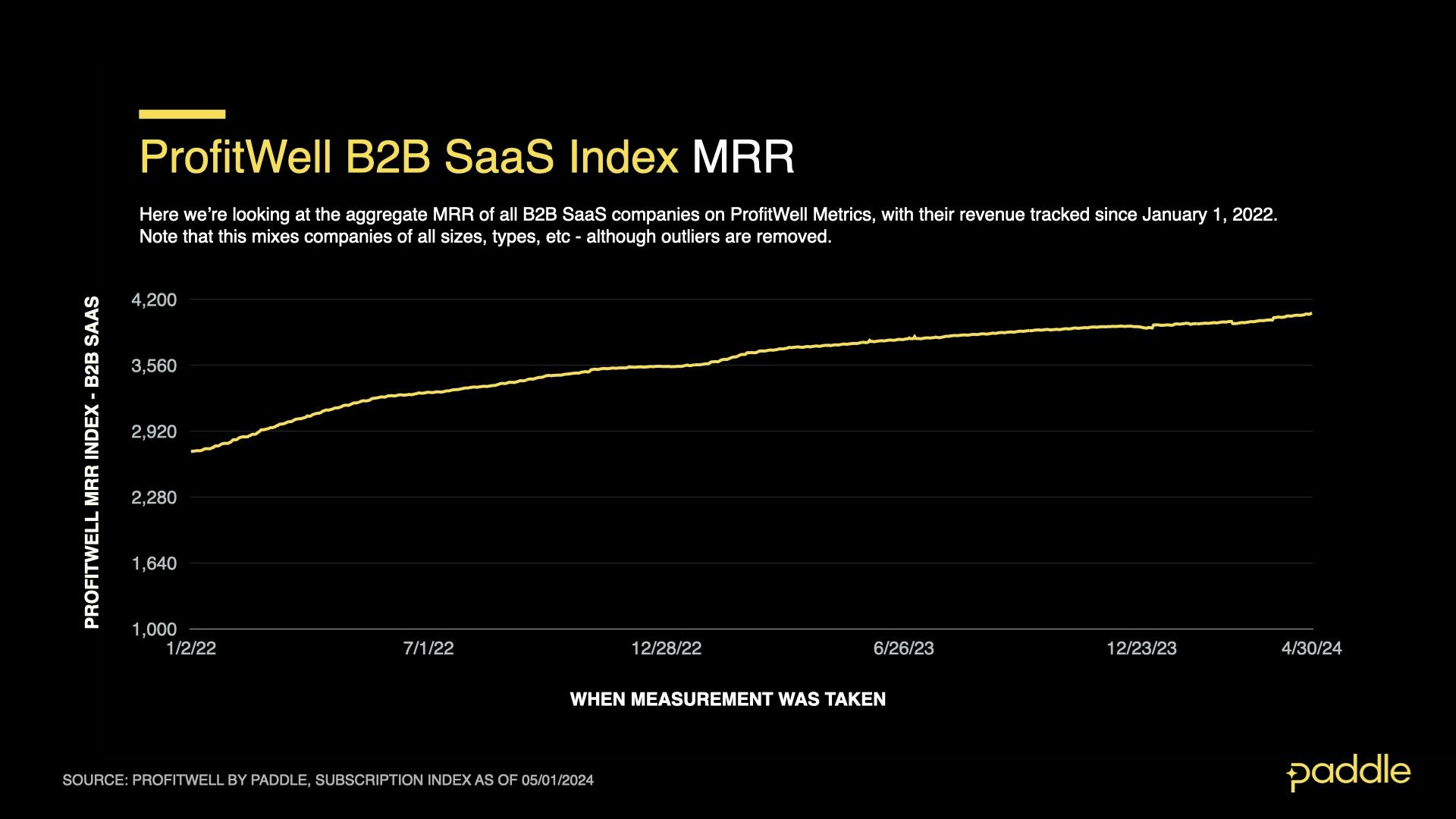

B2B:更多美好时光...还会持续一段时间?

ProfitWell B2B SaaS指数跟踪来自34,000多家公司样本的月度循环收入(MRR)。通过随时间测量这些公司的收入表现,我们可以客观地观察该行业增长的速度(或缓慢)。该指数不调整通货膨胀。在这里探索ProfitWell Metrics的免费演示。

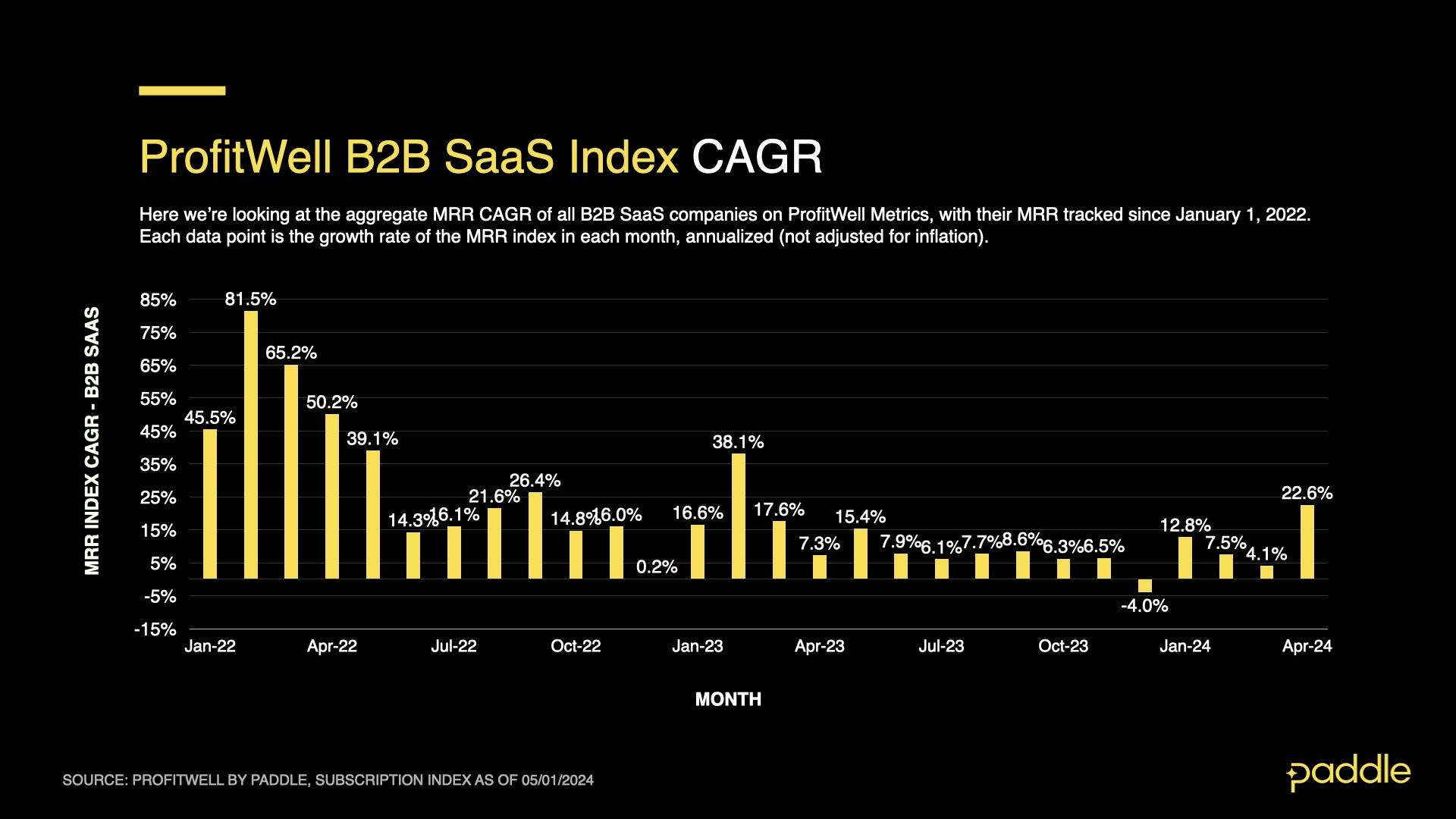

继续延续 B2B SaaS 市场自第一季度以来的势头,本月我们看到 MRR 增长大幅跃升。按年计算,四月的 MRR 增长率达到了 22.6% 的复合年增长率,自 2023 年 2 月的 38.1% 复合年增长率以来达到最高水平。

正如我们在上一份报告中提到的,我们预计B2B SaaS市场将在一个新的、更可持续的增长速度上“稳定下来”。尽管我们仍然相信这将会发生,但四月的数据显示,我们可能还需要经历几个月的增长高峰,然后才会趋于稳定。

好消息不提,我们认为这种增长不会持续。相反,本月的增长激增与我们B2B指数的年度模式相吻合 - 十二月增长缓慢,新年第一季度激增,然后在接下来的一年中以更为合理的增长速度趋于稳定。

去年我们看到了类似的模式,MRR增长在2022年12月下降至0.2%,在2023年2月飙升至38.1%,然后从6月开始稳定在6-8%之间。

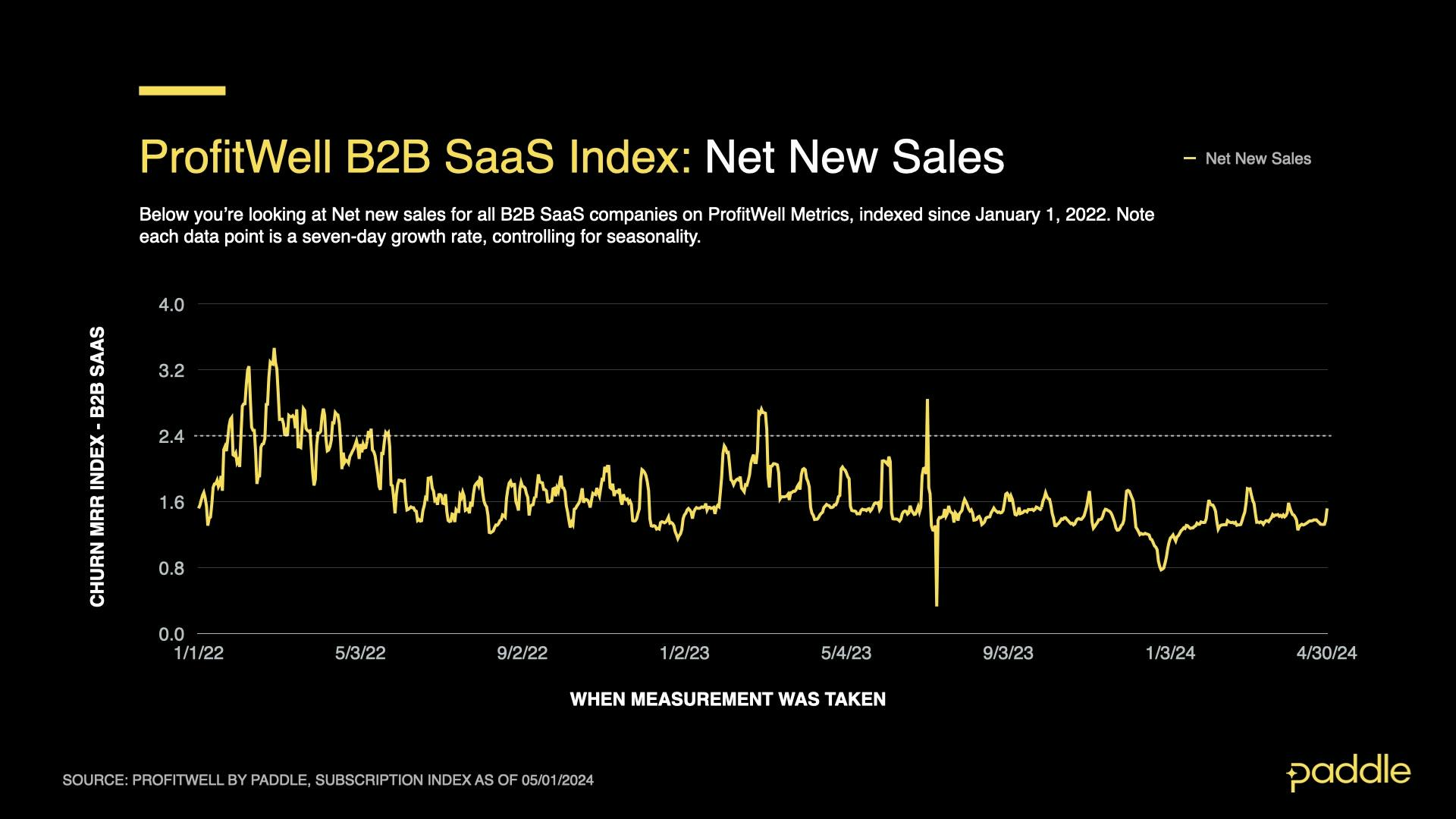

新销售仍然是一个挑战

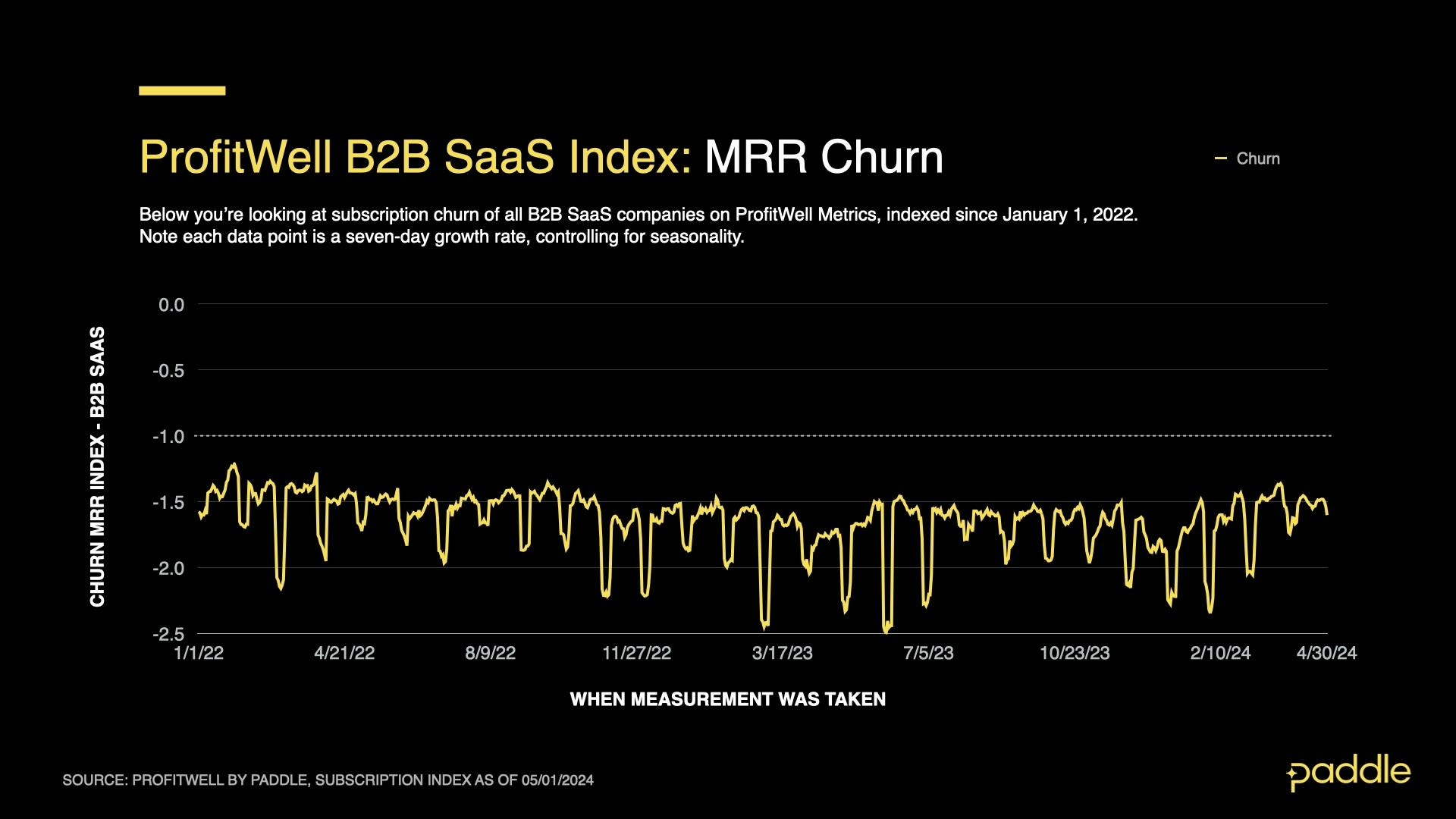

对于ProfitWell B2B SaaS销售指数,1.00表示2019年的“平均”销售额,而1.10表示比平均销售额高10%。ProfitWell B2B SaaS流失指数的计算方式类似,但结果将是负数,-1.00表示2019年的“平均”数据。

当我们仔细查看Profitwell Metrics数据时,我们可以看到增加的MRR增长并非由净新销售推动,净新销售保持稳定,实际上,与三月份的销售相比,本月平均为1.378,下降了5%。

客户流失率持续下降

尽管上个月达到了18个月的低点(-1.376),但流失率在第一季度继续缓慢而稳定地下降,比三月的数字降低了2.6%。

此外,与今年的一月、二月和三月相比,本月的主要客户流失激增明显减少,部分原因是4月份B2B收入增长激增。

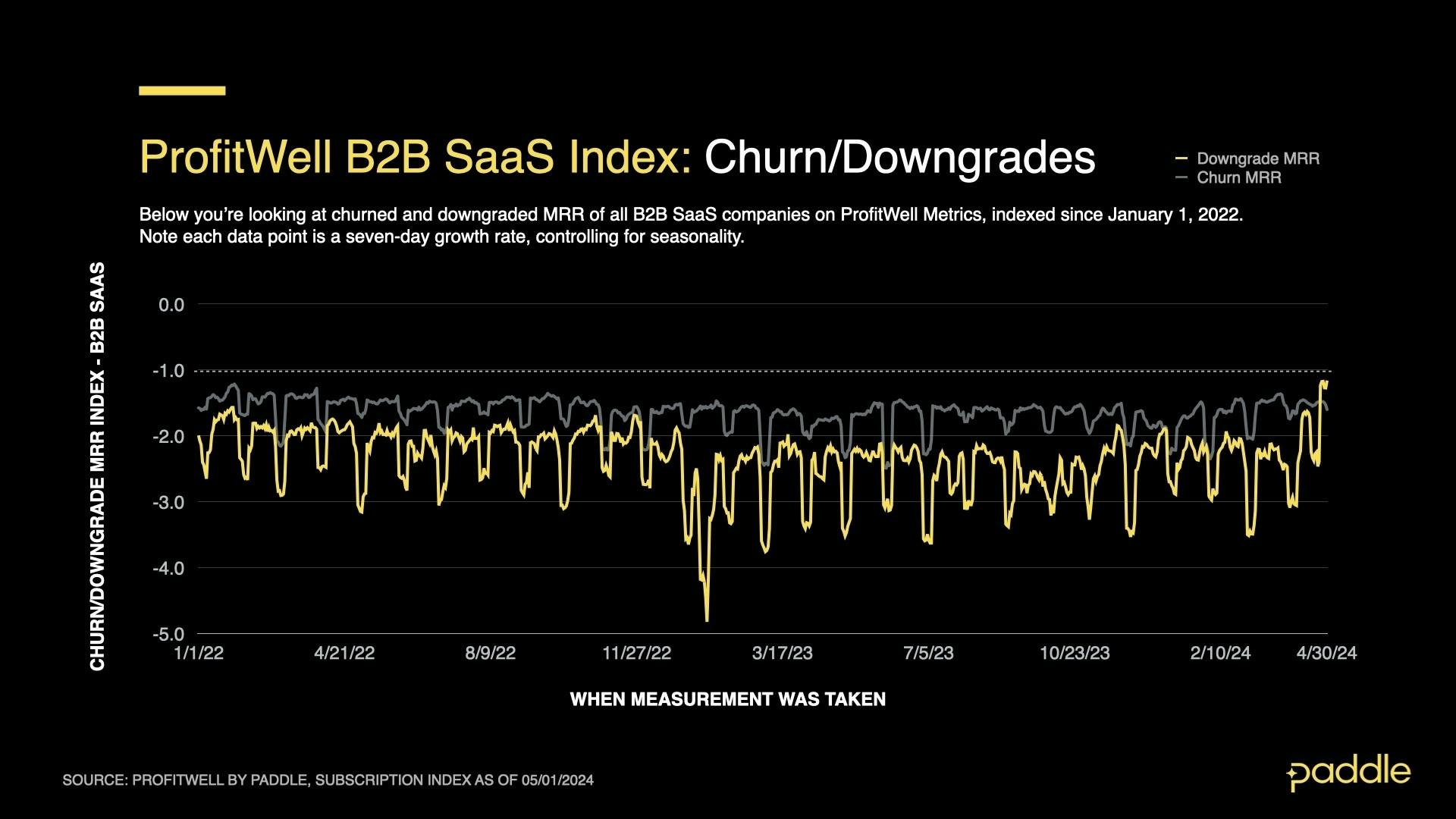

降级推动B2B增长

有趣的是,四月的增长几乎完全是由降级减少驱动的-整个月持续下降了17%,最后一周急剧下降了55%,降至自2021年6月以来的最低水平。我们将在下文中更深入地探讨这一点。

升级也在四月份持续增长了6.2%,月底的最后两天激增了36%。

目前尚不清楚是否降级将继续下降,推动未来几个月的增长 - 但随着净新销售趋于稳定,并以2023年的增长模式为参考,我们仍然可以预期B2B收入增长将在今年下半年稳定到一个新的正常水平。

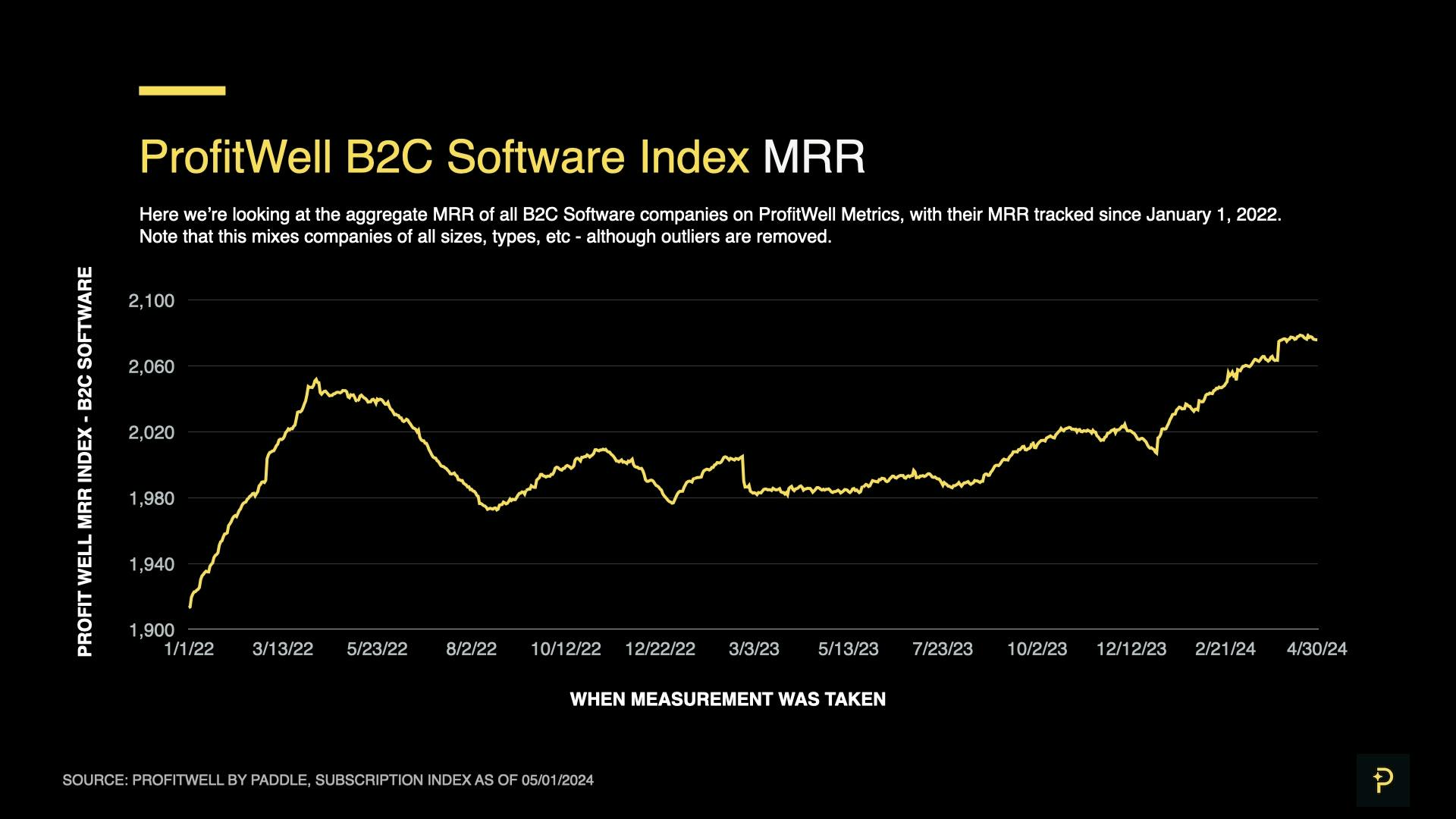

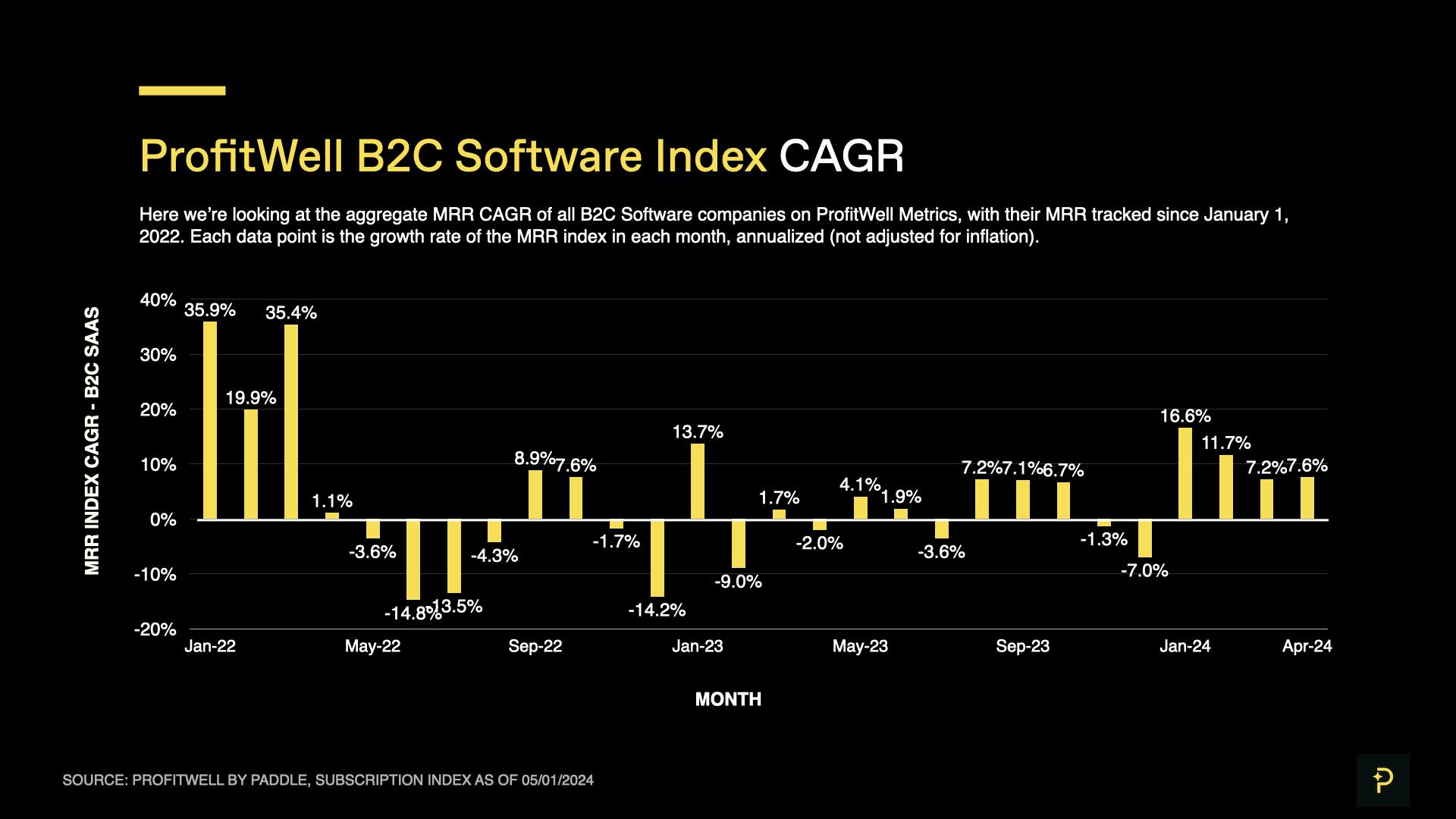

B2C:迈向新常态

B2C 领域的营收增长似乎在本月稳定在 7.6% 的年复合增长率。这并不令人意外,因为消费者对市场状况的反应比企业更迅速,可以作为未来 B2B 绩效的晴雨表。

2年来首次连续4个月稳定增长

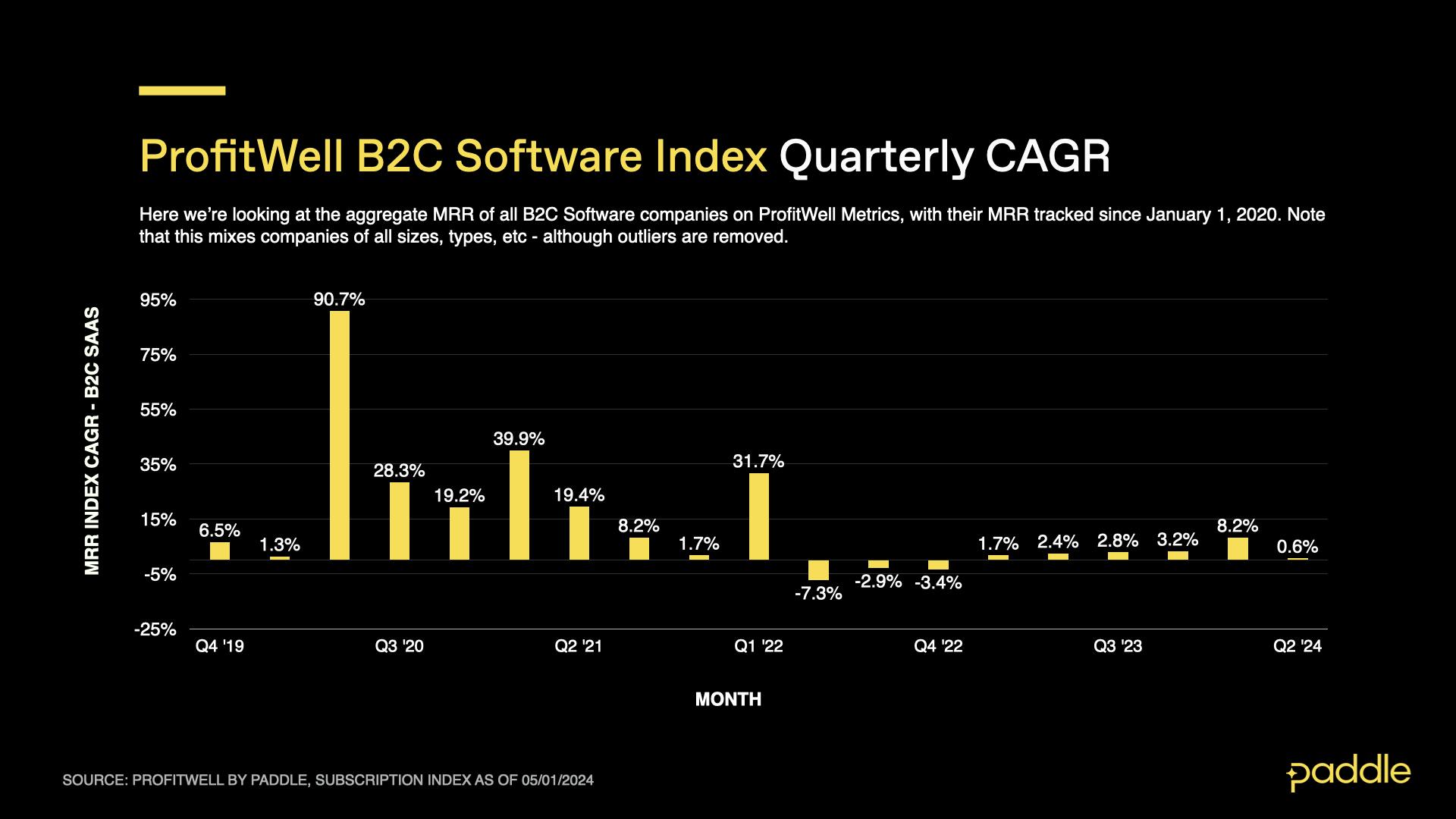

4月的积极增长标志着连续4个月的稳定增长,这是2年来首次出现 - 与2022年和2023年市场在COVID疫情后经历的频繁繁荣衰退周期相比。

从季度视图可以看出,2019年第四季度和2020年第一季度的增长与我们目前经历的情况相似。如果B2C增长稳定在疫情前水平,我们可以预期未来几个月的年化收入增长率约为7%。

这种稳定增长可以归因于收入增长的主要推动力量 - 净新销售、流失和升级/降级。

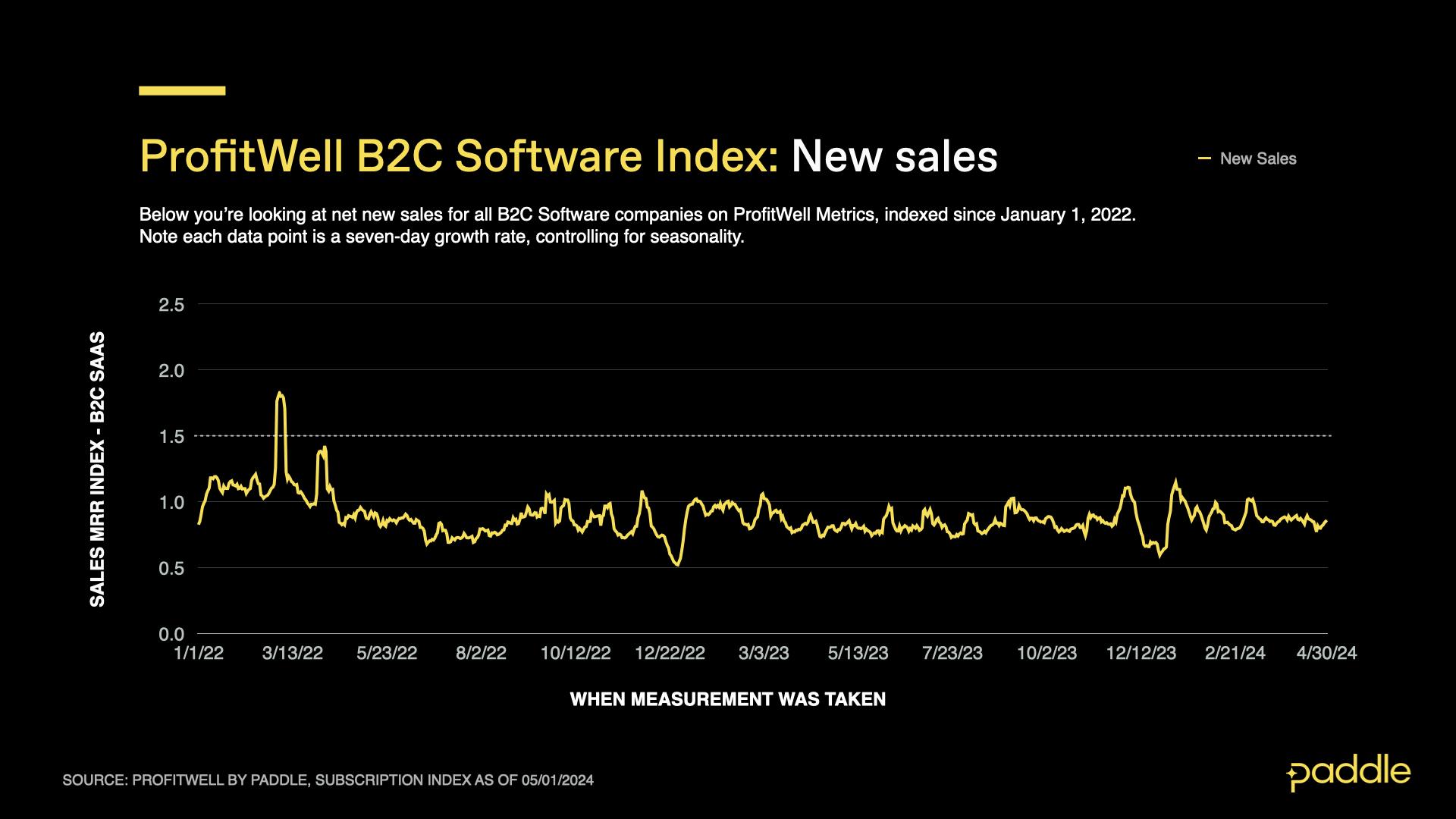

在B2C领域分析我们的净新销售指数,我们可以看到在四月份,它保持在0.851的数值(相当于2019年我们创建指数时净新销售率的85%)。

尽管这个数字比上个月低了4.7%,但波动性要小得多,再次表明B2C正在达到一个稳定状态,尽管比2019年和2021年慢。

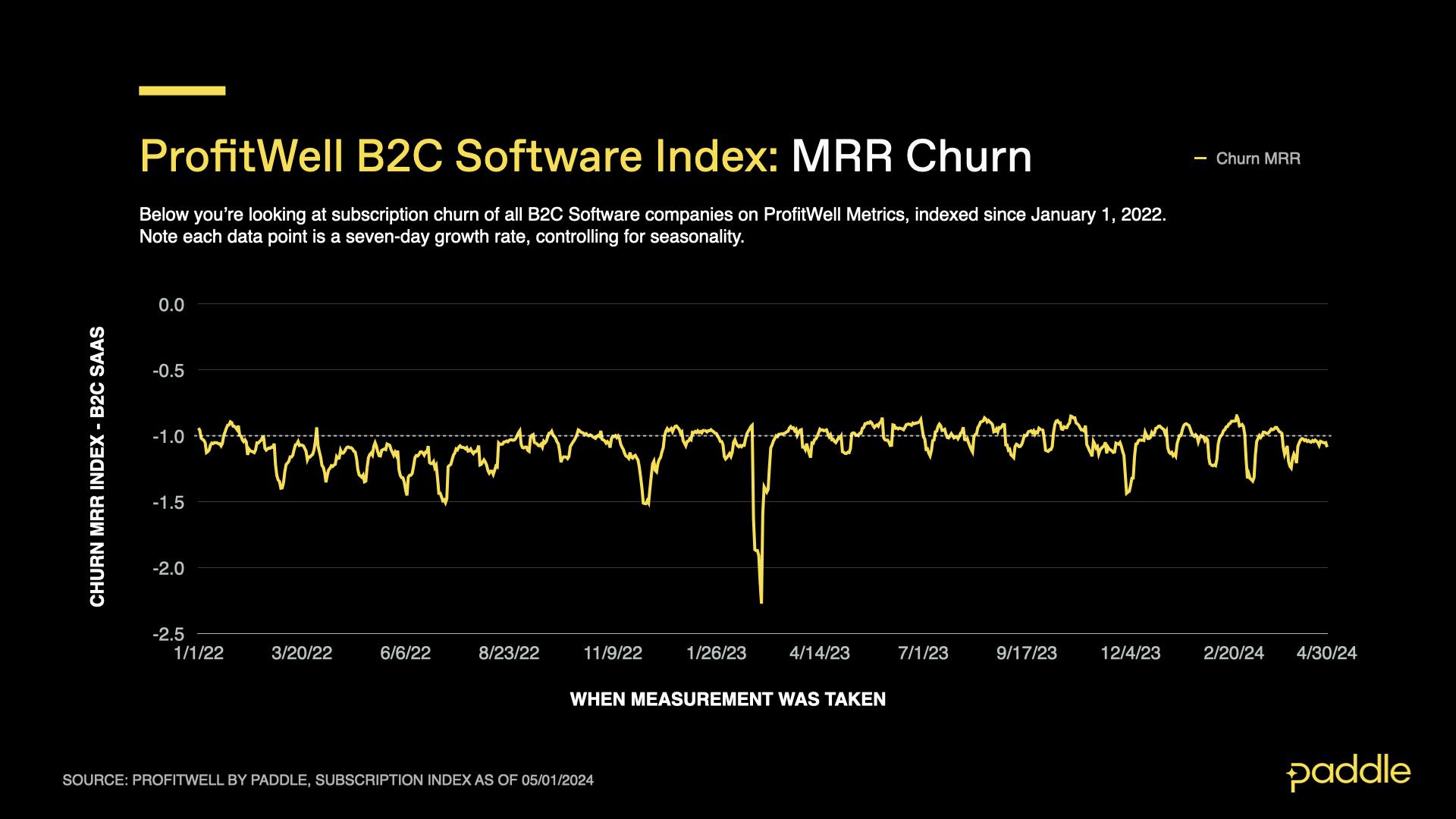

四月的流失率讲述了同样的故事,比本季度之前的月份波动要小得多,并在比三月高出仅1.1%的流失率稳定下来。

放大视角,我们还看到过去12个月流失率保持相对稳定,围绕-1.0的数值波动,这与2019年疫情前记录的相同流失率相符。

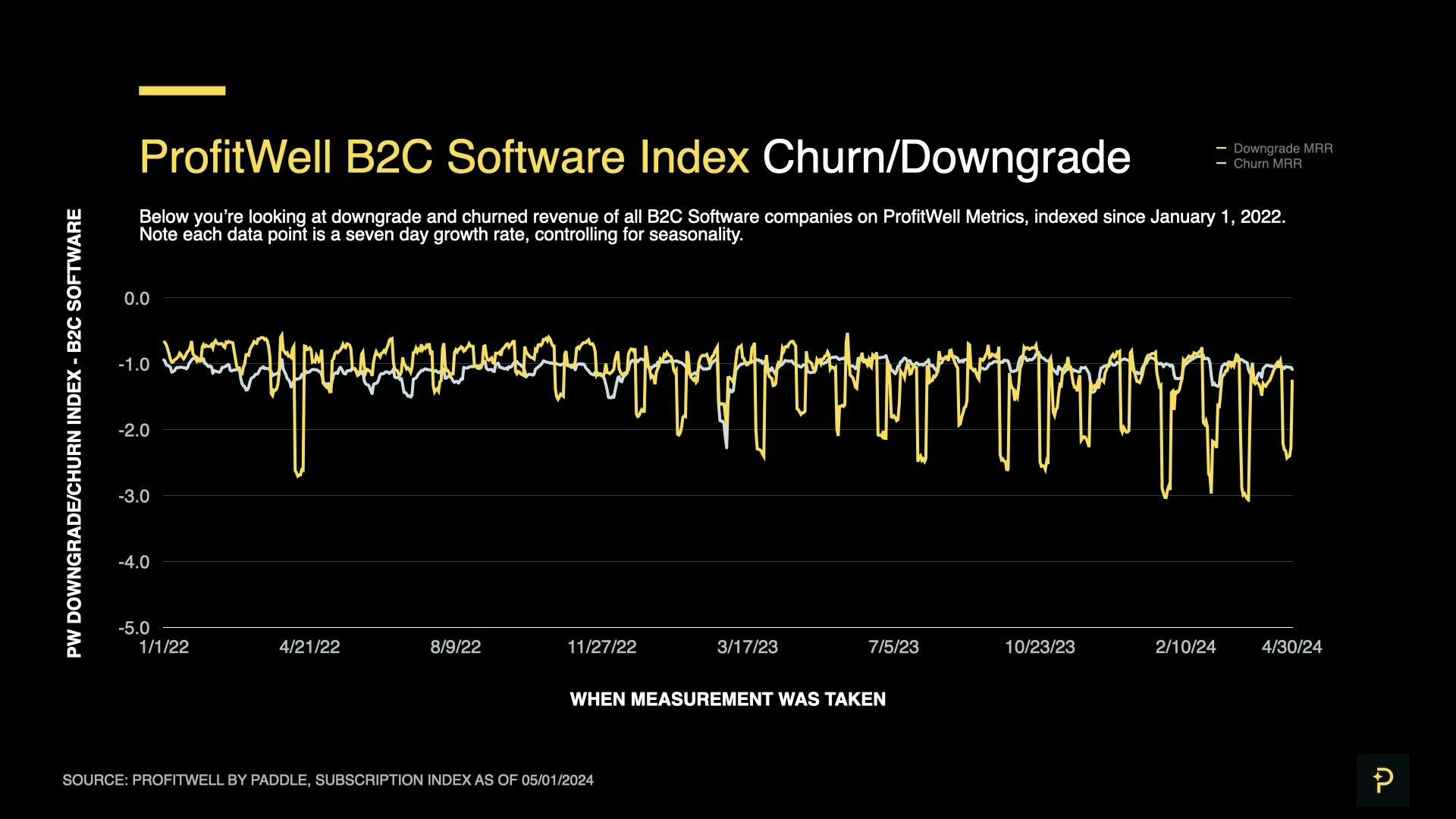

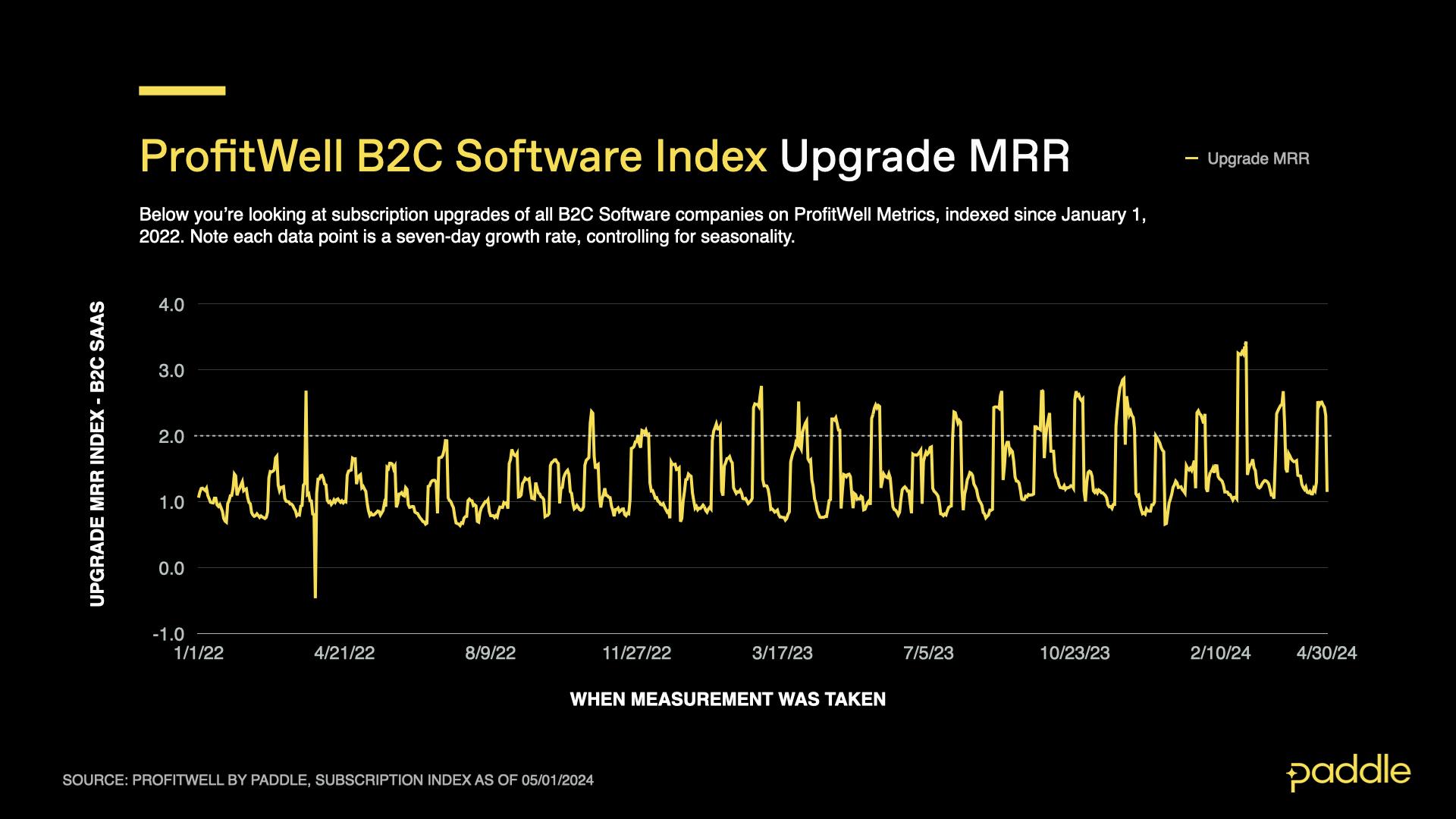

审查四月份的升级和降级,我们发现有大幅度的波动,然而,与三月相比,这些只分别表示了2.7%和15.2%的下降,并在月底趋于稳定。

整体情况

将所有这些综合起来,我们看到 B2B 领域在未来几个月可能会保持较高增长,然后在更可持续的水平上稳定下来。此外,B2B 增长可能会在今年面临进一步的阻力,因为1000 多名受访的 SaaS 运营商中有 58% 报告今年销售周期更长。

B2C数据(B2B增长的风向标)证实了这一点,因为它在过去2年中首次实现了4个月的稳定、积极增长,尽管增长速度远低于过去4年的水平,但更为可持续。

经过2022年底和2023年市场放缓期间严格的财政“紧缩”之后,B2B SaaS情绪谨慎乐观,公司愿意在业务增长以及支持此增长的软件工具方面进行更多投资。